【受付終了】定額減税補足給付金(不足額給付)について(R7調整給付金)

令和6年分の所得税及び令和6年度(令和5年分)の個人住民税における定額減税の実施に伴い、定額減税をしきれないと見込まれる方に対し、令和6年度に調整給付金(当初調整給付)を支給しました。

令和6年度に実施した当初調整給付の算出に際し、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後、令和5年と比較して所得に変動があるなどの一定の事情によって、令和6年度の給付額に不足が生じた方などへは、令和7年度に追加で不足額を支給することとされており、令和7年度の個人住民税を課税する市区町村 (原則、令和7年1月1日現在における住民登録地 )から支給されます。

令和6年度に実施した定額減税及び調整給付について、詳しくはこちらをご覧ください。

1 給付対象と給付額

(1)給付対象

不足額給付の対象は、その方に応じ【不足額給付1 】、【不足額給付2】、【やむを得ないと内閣府が認める場合(特例)】 の3つの区分があります。

【不足額給付1】

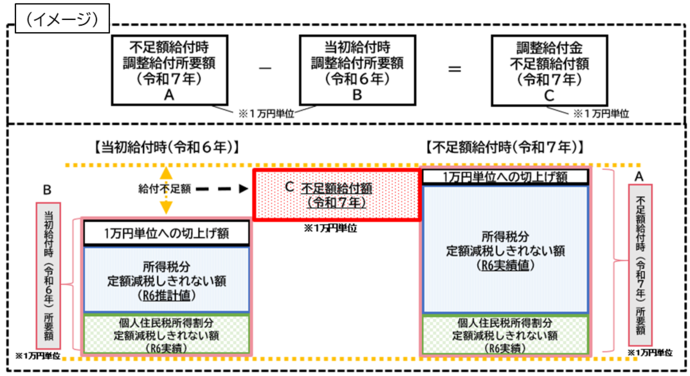

令和6年度の当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、不足額給付時調整給付所要額(本来給付すべき所要額)と、令和6年度の調整給付額との間で差額が生じた方

〈給付対象となりうる方の例〉

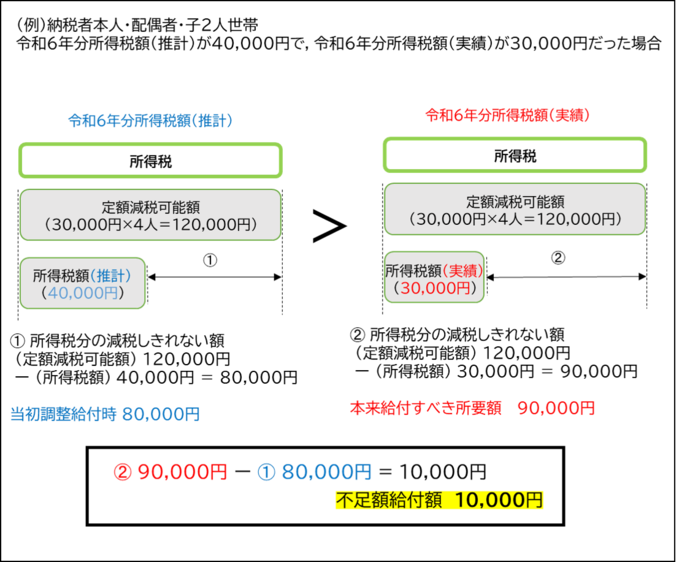

(ア) 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分所得税額(推計)」 > 「令和6年分所得税額(実績)」となった方

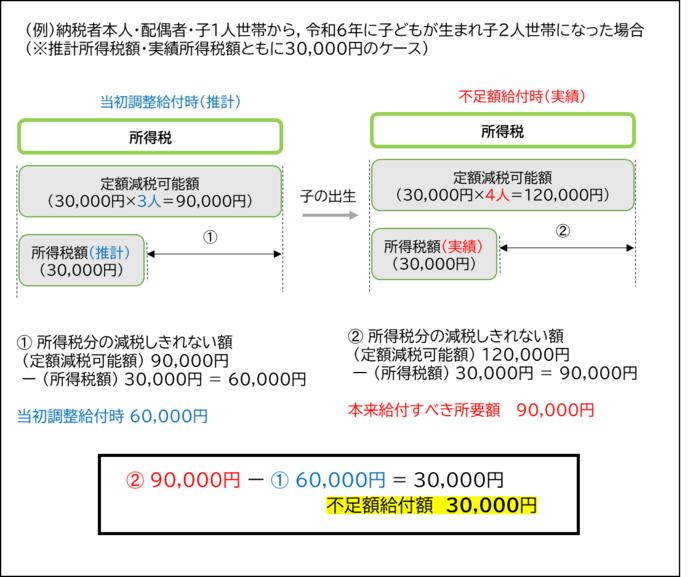

(イ) 子どもの出生等により、扶養親族等が増加したことにより、「所得税分定額減税可能額(当初調整給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

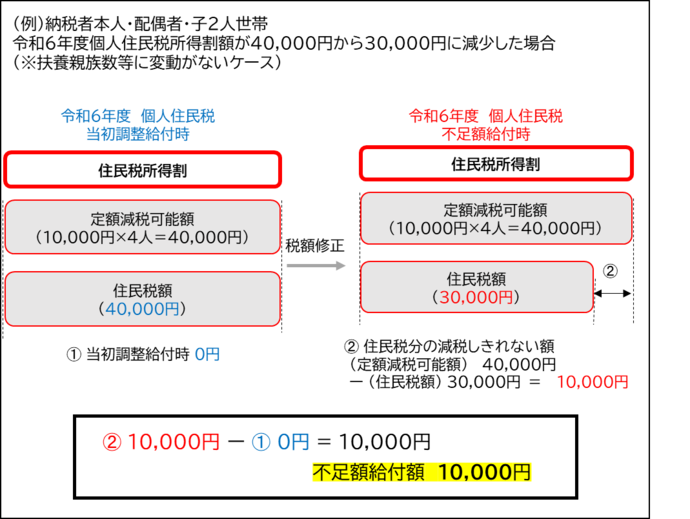

(ウ) 当初調整給付後、税額修正等により、令和6年度個人住民税所得割額が減少し、給付額に不足が生じた方

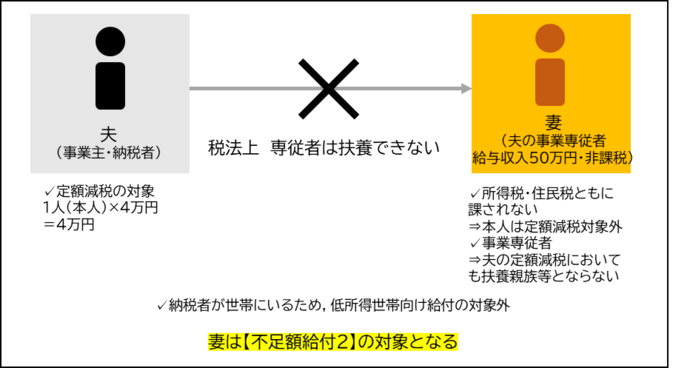

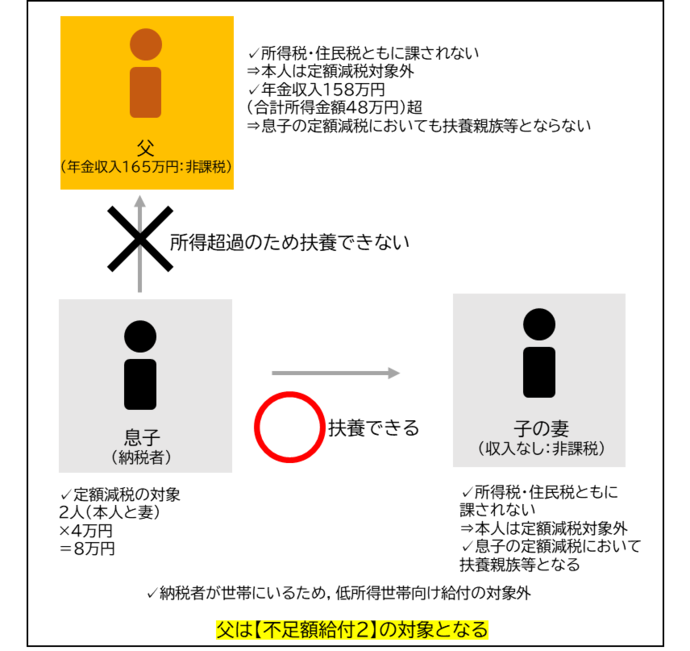

【不足額給付2】

本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった以下の3つの[要件]をすべて満たす方

[要件]

・令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

・税制度上、「扶養親族」対象外であり、扶養親族等として定額減税の対象外となる青色事業専従者・事業専従者(白色)または合計所得金額48万円超の方であること

・低所得世帯向け給付(令和5年度住民税非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円) 、令和6年度新たに住民税非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円) )の対象世帯の世帯主又は世帯員にも該当していないこと

〈給付対象となりうる方の例〉

上記の要件を満たす、

(ア) 青色事業専従者・事業専従者(白色)の方

例)夫(納税者・事業主)の個人商店を手伝う事業専従者である妻で、所得税・住民税所得割が課されない(自身の給与収入が概ね100万円に満たない)場合

上記の要件を満たす、

(イ) 合計所得金額48万円超の方

例)所得税・住民税所得割が課されない(公的年金収入などが158万円超、概ね170万円以下) 65歳以上の高齢者が納税者である息子等と同居している場合

【やむを得ないと内閣府が認める場合(特例)】受付は終了しました

このほか、以下の「要件」を満たす方は、やむを得ないと内閣府が認める場合(特例)として、給付対象者に該当する可能性があります。

[要件]

令和6年分所得税額及び令和6年度分個人住民税所得割額が0円であり、令和5年度、令和6年度に実施された低所得世帯向け給付(令和5年度住民税非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たに住民税非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円))を受給しなかった方で、以下のいずれかの条件を満たすこと

・令和6年度分個人住民税に係る合計所得金額(令和5年分所得)において、扶養親族等として住民税の定額減税の対象になったものの、令和6年分所得税に係る合計所得金額(令和6年所得)において合計所得金額が48万円を超える方又は青色事業専従者等であるために、税制度上「扶養親族」から外れてしまい、扶養親族等として所得税の定額減税の対象から外れてしまった場合

→所得税の定額減税対象分(3万円)について、調整給付金(不足額給付2.)(特例)の対象となります(当初調整給付の対象となっていた場合(扶養親族等を含む。)は、所得税の定額減税対象分から、当初調整給付の額を控除した額(扶養親族等として加算される方として受けた額を含む。)について、調整給付金(不足額給付2)(特例)の対象となります)。

・令和5年分所得において、合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族等として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族等として所得税の定額減税の対象になった場合

→住民税の定額減税対象分(1万円)について、調整給付金(不足額給付2)(特例)の対象となります。

(注意)当初調整給付の算出に際し、令和5年の所得等を基にした推計額を用いて算定したことにより、本人として当初調整給付の対象となっていた場合は支給対象外となります。

(2)給付額

【不足額給付1】

給付額は、給付対象者ごとに異なります。

対象となる方には令和7年7月下旬以降、順次書類を発送しています。給付額につきましては、お手元に届いた書類をご確認ください(令和6年中に転出入を繰り返しているなど、令和6年度の個人住民税課税情報を宇都宮市が把握できない方など、書類が送付されない方の申し出は令和7年9月30日(火曜日)をもって受付を終了しました)。

(注意)国税である所得税については、本来市で取り扱う税目ではないことから、不足額給付時における令和6年分所得税額の算出においては、令和7年度(令和6年分)個人住民税の課税情報をもとに、国が提供する「算定ツール」を使用して算出しています。令和6年分所得税額及び令和6年度個人住民税所得割額がどちらも0円の場合、調整給付所要額は「0」となり、不足額給付の対象とはなりません。

【不足額給付2】

原則4万円(定額)

(注意)令和6年1月1日時点で国外居住者であった場合には3万円。

対象となる方には令和7年7月下旬以降、順次書類を発送しています。給付額につきましては、お手元に届いた書類をご確認ください(令和6年中に転出入を繰り返しているなど、令和6年度の個人住民税課税情報を宇都宮市が把握できない方など、書類が送付されない方の申し出は令和7年9月30日(火曜日)をもって受付を終了しました)。

【やむを得ないと内閣府が認める場合(特例)】

給付対象者ごとに異なります。

給付額につきましては、お手元に届いた書類をご確認ください。

(注意)やむを得ないと内閣府が認める場合(特例)の申し出は令和7年9月30日(火曜日)をもって受付を終了しました。

2 手続方法と給付時期

ア 宇都宮市が振込口座を把握している方(当初調整給付の受給者または公金受取口座(注意)を登録している方)(令和7年7月16日付もしくは令和7年9月1日付で発送済)

(発行日が令和7年7月16日付の場合)

令和7年6月13日時点の住所に「宇都宮市調整給付金(不足額給付1)支給通知書」又は「宇都宮市調整給付金(不足額給付2)支給通知書」を発送しました。記載された振込口座をご確認ください。

引越しをされた場合など令和7年6月13日時点の住民登録地と現居住地が異なる場合は、郵便局で郵便物の転送手続を行ってください。本市からの郵送物が届かず給付金を受け取れなくなる場合があります。

(注意)公金受取口座:マイナンバーとともに給付金等の受取口座として、国に登録した口座

(注意)令和6年中(令和6年1月2日以降) に宇都宮市に転入された方は公金受取口座を登録していても、「支給通知書」は届きません。

公金受取口座の登録を済ませていても、登録の時期が令和7年6月17日(火曜日)以降だった等の理由で口座の確認ができなかった場合は、イに記載してある「支給確認書」を送付します。

(発行日が令和7年9月1日付の場合)

令和7年8月13日時点の住所に「宇都宮市調整給付金(不足額給付1)支給通知書」を発送しました。記載された振込口座をご確認ください。 引越しをされた場合など令和7年8月13日時点の住民登録地と現居住地が異なる場合は、郵便局で郵便物の転送手続を行ってください。本市からの郵送物が届かず給付金を受け取れなくなる場合があります。

公金受取口座の登録を済ませていても、登録の時期が令和7年8月13日(水曜日)以降だった等の理由で口座の確認ができなかった場合は、イに記載してある「支給確認書」を送付します。

【手続方法】

・振込口座に変更がない場合

手続きは不要です。記載された口座に振り込まれます。

・振込口座の変更または受給の辞退を希望する場合

(発行日が令和7年7月16日付の場合)受付は終了しました

令和7年7月30日(水曜日)午後5時までにコールセンターまでご連絡いただいた方につきましては、令和7年8月中旬以降、必要書類を送付します。

(発行日が令和7年9月1日付の場合)受付は終了しました

令和7年9月12日(金曜日)午後5時までにコールセンターまでご連絡いただいた方につきましては、令和7年10月上旬以降、必要書類を送付します。

(注意)支給通知書に記載された振込口座から別の振込口座へ変更される場合は、あらためてお手続きが必要となり、振込までにお時間をいただきます(新たなお手続き完了後、約4週間後の振込)。

(注意)期限までに口座変更または受給辞退のお申し出がない場合、記載された口座に振り込まれます。

【給付時期】

(発行日が令和7年7月16日付の場合)令和7年8月14日(木曜日)

(発行日が令和7年9月1日付の場合)令和7年9月29日(月曜日)

(注意)支給通知書に記載された振込口座から別の振込口座へ変更される場合は、あらためてお手続きが必要となり、振込までにお時間をいただきます(新たなお手続き完了後、約4週間後の振込)。

イ 振込口座の確認が必要である方(令和7年8月7日付もしくは令和7年9月1日付で発送済)

【手続方法】

(発行日が令和7年8月7日付の場合)

令和7年7月10日時点の住所に下記のいずれかの書類が届きます。

・ 「宇都宮市調整給付金(不足額給付1)支給確認書」

・ 「宇都宮市調整給付金(不足額給付2)支給確認書」

・ 「宇都宮市調整給付金(不足額給付2)申請書兼支給確認書A」

・ 「宇都宮市調整給付金(不足額給付2)支給確認書(特例)A」

(発行日が令和7年9月1日付の場合)

令和7年8月13日時点の住所に「宇都宮市調整給付金(不足額給付1)支給確認書」が届きます。

届いた書類をご確認のうえ、必要事項の記入と必要書類を貼付し、令和7年10月31日(金曜日)までに返送してください。

【給付時期】

書類受付後、内容・添付書類に不備がない場合、約4週間後に口座振込となります。

ただし、支給確認書の受付が集中している期間は振込までにさらにお時間をいただくことがあります。

ウ 宇都宮市が給付の対象となることを把握できない方等(受給の申し出が必要な方)受付は終了しました

【手続方法】

原則、不足額給付の対象となる方については、対象者の現住所に書類が届きますが、宇都宮市が令和6年度の個人住民税課税情報等を把握することができず、対象者として把握できない場合や、やむを得ないと内閣府が認める場合(特例)に該当する方は、お申し出を受けて下記のいずれかの申請書類を送付します。

・ 「宇都宮市調整給付金(不足額給付1)申請書」

・ 「宇都宮市調整給付金(不足額給付2)申請書(特例)」

・ 「宇都宮市調整給付金(不足額給付2)申請書兼支給確認書B」

「1 給付対象と給付額 (1)給付対象」や「不足額給付対象者確認フローチャート」をご確認いただき、不足額給付の対象となる可能性がある方は、コールセンターへお問い合わせください。対象となると見込まれた場合は申請書類を送付しますので、届いた書類をご確認のうえ、必要事項の記入と必要書類を貼付し、令和7年9月30日(火曜日)(必着)までに申請書類を提出してください。

ただし、宇都宮市における確認の結果、支給要件に該当しなかった場合や算定の結果、0円となった場合には支給されません。

【対象者として把握できない方の例】

・令和6年中に転出入を繰り返しているため、宇都宮市が令和6年度の個人住民税課税情報等を把握できない方で不足額給付の給付対象に該当する方

・令和6年中(令和6年1月2日以降)に宇都宮市に転入し、令和7年度の個人住民税所得割が宇都宮市で課税されている方で、令和5年12月31日時点で被扶養者等であったために、令和6年度の個人住民税課税情報等を把握できない方で不足額給付の給付対象に該当する方

・令和6年中(令和6年1月2日以降)に宇都宮市に転入し、支援措置対象者として、個人情報の取得に制限がかかっているため、宇都宮市が令和6年度の個人住民税課税情報等を把握できない方で不足額給付の給付対象に該当する方

・令和6年中(令和6年1月2日以降)に宇都宮市に転入し、令和7年度の個人住民税所得割が宇都宮市で課税されている方で、令和6年1月1日時点で国外に居住していたために、日本国内で令和6年度の住民税が課税されていない方で、不足額給付の給付対象に該当する方

・「やむを得ないと内閣府が認める場合(特例)」に該当する方

【給付時期】

申請書:書類受付後、宇都宮市において要件に該当するか審査し、給付の対象となる場合は支給確認書を送付します。給付金の受給には支給確認書の提出が必要です。

なお、課税状況や給付金等の支給状況を他市区町村に確認を行うなど、審査に時間を要することから、申請内容や提出書類に不備がない場合でも、申請書の受付から振込までに2か月以上お時間をいただく場合があります。

申請書兼支給確認書B:書類受付後、宇都宮市において要件に該当するか審査し、給付の対象となる場合は、宇都宮市において算定した給付額が支給されます。内容・添付書類に不備がない場合、受付から約2か月後に口座振込となります。

エ 特別な事情がある方

書類の送付先を変更される方などは別途、手続きが必要となりますので、コールセンターまでご連絡ください。

オ その他

上記のほか、不足額給付の給付対象と見込まれる方で支給確認書等の書類が届かない場合は、コールセンターまでお問い合わせください。

よくある質問

質問1 調整給付の「不足額給付」とは何ですか。

【回答】

令和6年度に実施した当初調整給付の算出に際し、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのち、当初調整給付額に不足が生じたこと等が判明した場合には、令和7年に追加で当該納税者に支給することとされており、令和7年度の個人住民税を課税する市区町村から支給されます。

質問2 不足額給付の対象になるのは当初調整給付の対象者だけですか。

【回答】

当初調整給付を受給している・していないに関わらず、不足額給付の対象となり得ます。

当初調整給付時においては定額減税しきれると見込まれ、調整給付所要額が生じなかった方や、当初調整給付時点では令和5年分所得がなかったため、令和6年度分個人住民税所得割額及び令和6年分推計所得税額が生じず、当初調整給付対象とならなかった方など、当初調整給付を受給していない方にあっても、「不足額給付時における調整給付所要額」が「当初調整給付時における調整給付所要額」を上回る場合には、不足額給付の対象となる場合があります。

質問3 私は不足額給付の対象ですか。

【回答】

対象となる方には7月下旬以降、順次書類を発送しています(令和6年中に転出入を繰り返しているなど、令和6年度の個人住民税課税情報を宇都宮市が把握できない方や、やむを得ないと内閣府が認める場合(特例)に該当する方など、書類が送付されない方の申し出は令和7年9月30日(火曜日)をもって受付を終了しました)。

質問4 当初調整給付の際、受給辞退の申し出を行った場合や未申請だった場合でも、不足額給付金は支給されますか。

【回答】

当初調整給付に際して、受給辞退の申し出を行った方や未申請だった方に対しても、 「1 給付対象と給付額 (1)給付対象」の(イメージ)にある「不足額給付時調整給付所要額」が「当初調整給付時調整給付所要額」を上回る場合には、給付対象となります。

ただし、 当初調整給付において受給可能であった金額分は受給できません(不足額給付金のみの支給となります)。

質問5 不足額給付1において算定対象となる扶養親族数の考え方を教えてください。

【回答】

(1)所得税

令和6年分所得税については、令和6年所得に基づくため、扶養親族等の判定は令和6年12月31日の現況で判断します。

⇒令和6年1月1日以降の扶養親族等の変動は加味します。ただし、令和6年中における扶養親族等の死亡については、死亡の時の現況によります。

(注意)控除対象配偶者を除く同一生計配偶者についても令和6年12月31日の現況で判断します。

(2)個人住民税所得割

令和6年度分個人住民税所得割については、令和5年所得に基づくため、扶養親族等の判定は令和5年12月31日の現況で判断します。

⇒令和6年1月1日以降の扶養親族等の変動は加味しません。((注意)当初調整給付と不足額給付において、算定対象となる扶養親族の考え方に変更はありません。)

(注意)控除対象配偶者を除く同一生計配偶者については、令和7年度分個人住民税所得割額の定額減税で加味します。

質問6 令和7年中に税額修正等した場合、給付額はどうなりますか。

【回答】

不足額給付事務処理基準日(令和7年6月2日)以降に、税額修正等があった場合は、不足額給付額の再算定は行いませんので、給付金額には影響しません。なお、事務処理基準日前までに税額修正等をした場合は、税額修正等を踏まえたうえで不足額給付額の再算定を行っています。

質問7 不足額給付の対象となると思われるが、支給される給付額はいくらですか。

【回答】

給付額は給付対象者ごとに異なります。対象となる方には7月下旬以降、(受給の申し出が必要な方については審査後) 、順次書類を発送します。給付額につきましては、お手元に届いた書類をご確認ください。

質問8 不足額給付に関する書類はどこに届きますか。

【回答】

不足額給付の対象となる方に対し、住民登録がある住所又は税関係通知の送付先に登録されている住所にお届けいたします。ただし、令和7年1月2日以降に市外に転出されている方におかれましては、宇都宮市から転出した先の住所にお届けいたします。

質問9 令和6年中に他市町村へ引っ越した場合でも,不足額給付金が支給されますか。

【回答】

令和6年中に宇都宮市から市外に引っ越しされた場合は、令和7年度の個人住民税が課税される市区町村(原則、令和7年1月1日現在における住民登録地 )にお問い合わせください。

質問10 令和7年1月2日以降に他市町村へ引っ越した場合でも、不足額給付金が支給されますか。

【回答】

令和7年1月2日以降に宇都宮市外に引っ越しされた場合であっても、令和7年度分の個人住民税が宇都宮市から課税されている方(令和7年1月1日時点で宇都宮市に住民登録がある方)で、不足額給付の対象となる方であれば、宇都宮市から給付金を支給します。

質問11 不足額給付では、令和6年分源泉徴収票に記載されている「控除外額」の金額が支給されますか。

【回答】

控除外額は、所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額となりますが、令和6年度の当初調整給付の算定の際に、令和5年所得から推計して控除しきれないと見込まれる額を支給していますので、「控除外額」がそのまま令和7年度に支給されるわけではありません。

令和6年所得の減少や扶養親族の増加などにより、給付額に不足が生じた場合には、不足額給付として差額を追加で支給します。

質問12 当初調整給付金が過大に支給されていることが判明した場合は、返還することになりますか。

【回答】

令和6年分の所得税額が確定した後、令和5年と比較して所得に変動があり、当初の給付額に不足があることが判明した場合には、令和7年度に追加で給付をしますが、当初給付額が過大であっても返還する必要はありません。

質問13 調整給付金(不足額給付金)は課税の対象となりますか。また、生活保護受給世帯の「収入認定」されますか。

【回答】

調整給付金は、所得税や個人住民税等を課されず、また、差押え等ができないものとなります。また、生活保護制度においても、収入として認定しないこととされています。

質問14 不足額給付2の申請書類(支給通知書や支給確認書、申請書兼支給確認書A、支給確認書(特例)A)が届きました。私が扶養している家族の分が金額に入っていないようですが、家族の分は支給されないのですか。

【回答】

不足額給付2の対象となる方は、扶養親族の人数は算定に含まれません。国の制度上、ご本人様分の40,000円のみを支給することとなっております。

質問15 不足額給付を受け取るためには申し出が必要ですか。

【回答】

原則、不足額給付の対象となる方については、対象者の現住所に書類が届きますが、宇都宮市が令和6年度の個人住民税課税情報等を把握することができず、対象者として把握できない場合や、やむを得ないと内閣府が認める場合(特例)に該当する方は、書類が送付されません。

(注意)書類が送付されない方の申し出は令和7年9月30日(火曜日)をもって受付を終了しました。

給付金を装った詐欺にご注意ください!

調整給付に関して、市がATMの操作や手数料の振込をお願いすることはありません。被害にあわないために、怪しい電話がかかってきたら、家族や知人、警察に相談しましょう。

添付ファイル

-

「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 221.5KB)

-

英語語(えいご)版 English「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 528.0KB)

-

中国語(ちゅうごくご)版 Chinese「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 644.6KB)

-

韓国語(かんこくご)版 Korean「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 577.7KB)

-

タイ語(たいご)版 Thai「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 554.7KB)

-

スペイン語(すぺいんご)版 Spanish「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 528.7KB)

-

ポルトガル語(ぽるとがるご)版 Portuguese「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 530.1KB)

-

ベトナム語(べとなむご)版 Vietnamese「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 574.8KB)

-

ネパール語(ねぱーるご)版 Nepali「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内 (PDF 537.6KB)

-

不足額給付対象者確認フローチャート (PDF 1.9MB)

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

理財部 市民税課

電話番号:028-632-2203

お問い合わせは専用フォームをご利用ください。