令和6年度個人住民税(市民税・県民税)の定額減税について

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年分の所得税(国税)及び令和6年度分の個人住民税において定額減税を実施することが決定されました。

定額減税の対象者

令和6年度の個人住民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合は給与収入2,000万円以下に相当)の方が対象となります。

なお、以下に該当する方は対象となりません。

・個人住民税が非課税の方

・個人住民税均等割及び森林環境税(国税)のみ課税されている方

定額減税額

以下の1~3の合計額が個人住民税所得割額から控除されます。

ただし、1~3の合計額が個人住民税所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割及び森林環境税については、減税の適用はありません。)

1.納税義務者(本人):1万円

2.控除対象配偶者(国外居住者を除く):1万円

3.扶養親族(国外居住者を除く):1人につき1万円

(例)控除対象配偶者と扶養親族(子2人)がいる場合の定額減税額

本人(1万円)+控除対象配偶者(1万円)+扶養親族2人(2万円)=4万円

注:控除対象配偶者とは、同一生計配偶者(本人と生計を一にする配偶者で、前年の合計所得金額が48万円以下の方)のうち、本人(納税義務者)の前年の合計所得金額が1,000万円以下である場合の配偶者をいいます。

注:扶養親族とは、本人と生計を一にする親族(配偶者・事業専従者を除く)で、前年の合計所得金額が48万円以下の方をいいます。

注:控除対象配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。(前年中に死亡した方は、死亡時の現況で判定します。)

定額減税の控除方法

定額減税は、個人住民税の徴収方法により、控除方法が異なります。

具体的な控除方法は下記のとおりです。

注:複数の徴収方法で個人住民税を納める方の定額減税の控除方法は、下記とは異なります。

注:年度途中に徴収方法や税額が変更となる場合、変更後の定額減税の控除方法は下記とは異なる場合があります。

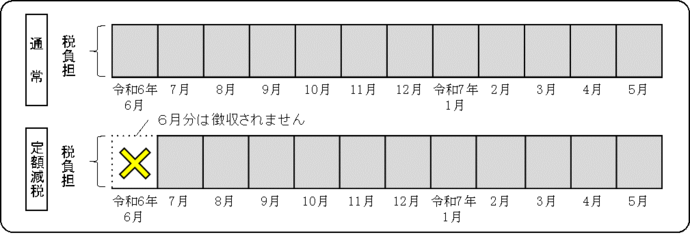

給与所得に係る特別徴収(給与からの徴収)

令和6年6月分は徴収されず、定額減税「後」の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収されます。

ただし、定額減税の対象外の方は、従来どおり令和6年6月分から徴収されます。(均等割及び森林環境税のみとなる方は、令和6年6月分で一括徴収されます。)

注:定額減税後に所得割が0となり均等割及び森林環境税のみとなる場合は、令和6年7月分で一括徴収されます。

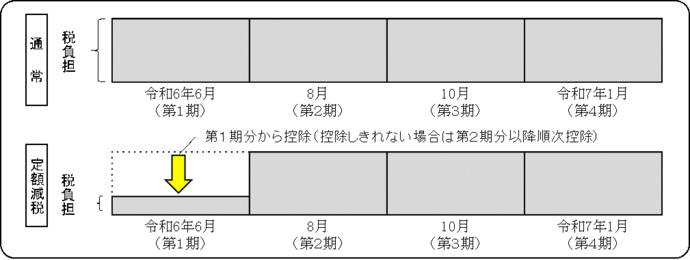

普通徴収(納付書又は口座振替等で納付)

第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

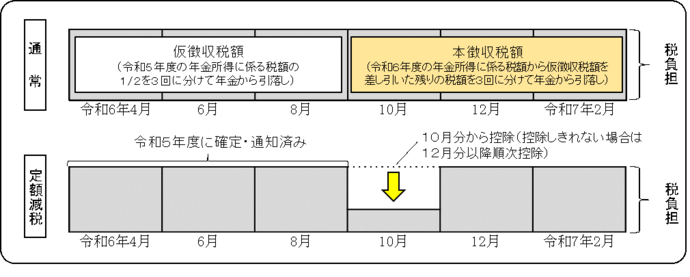

公的年金等の所得に係る特別徴収(年金からの引落し)

【令和5年度から引き続き年金特別徴収の対象となっている方】

令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

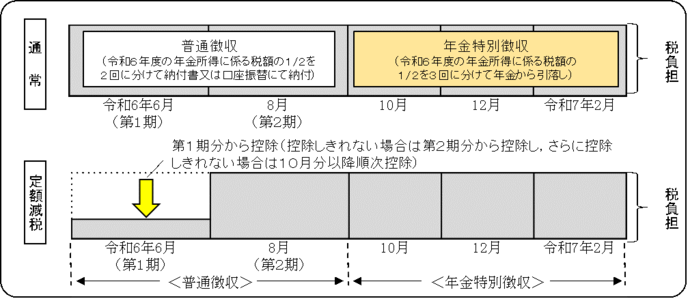

【令和6年度から初めて又は改めて年金特別徴収の対象となった方】

普通徴収第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は第2期分(令和6年8月分)の税額から控除され、更に控除しきれない場合は、令和6年10月分以降の年金特別徴収税額から順次控除されます。

注意事項

・定額減税額については、納税通知書又は特別徴収税額通知書の摘要欄に記載しています。

・定額減税は、住宅ローン控除やふるさと納税による寄附金税額控除など、全ての税額控除が行われた後の所得割額から控除されます。

・寄附金税額控除の特例控除の上限額と、令和7年4・6・8月の年金特別徴収仮徴収税額の算定については、定額減税前の所得割額をもとに算定されます。

・控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において定額減税(1万円)が行われます。

・所得税の定額減税について、また低所得者支援及び定額減税を補足する給付金については、下記「関連情報」をご参照ください。

・令和6年分の所得税及び令和6年度(令和5年分)の個人住民税における定額減税の実施に伴い、定額減税をしきれないと見込まれる方に対し、令和6年度に調整給付金(当初調整給付)を支給しました。令和6年度の給付額に不足が生じた方などへは、令和7年度に追加で不足額を支給しました。

定額減税を装った詐欺にご注意ください!

定額減税に関して、市がATMの操作や手数料の振込をお願いすることはありません。被害にあわないために、怪しい電話がかかってきたら、家族や知人、警察に相談しましょう。

添付ファイル

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

理財部 市民税課 個人市民税第1グループ

電話番号:028-632-2233

お問い合わせは専用フォームをご利用ください。