給与所得者の個人市民税・県民税・森林環境税の特別徴収

給与所得者の個人市民税・県民税・森林環境税について

特別徴収とは

特別徴収とは、給与等の支払者(事業主)が、給与の支払を受ける人(従業員)の個人市民税・県民税・森林環境税を毎月の給与を支払う際に徴収し、市に納めていただく方法です。

所得税の源泉徴収義務のある事業主は、特別徴収義務者として、従業員(納税義務者)の個人市民税・県民税・森林環境税を特別徴収することが法律で義務付けられています。(地方税法第321条の4及び宇都宮市税条例第46条)

事業主で、毎月、従業員に給与を支払う際、「所得税は給与から源泉徴収しているが、個人市民税・県民税・森林環境税は特別徴収していない」ということはありませんか。このような場合には、個人市民税・県民税・森林環境税の特別徴収を行っていただくようお願いします。ご不明な点は、下記、市民税課にお問い合わせください。

(注意)所得税の源泉徴収義務のない事業主・・・常時2人以下の家事使用人のみに対し給与等の支払をする者

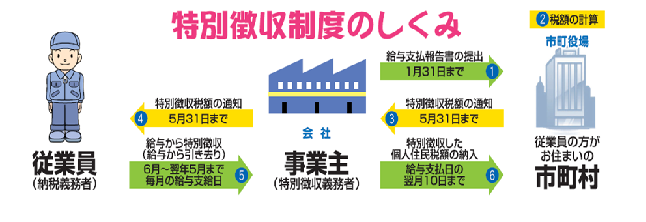

特別徴収制度の仕組み

(1)事業主(特別徴収義務者)が1月31日までに、従業員がお住まいの市町村役場に給与支払報告書を提出します。

(2)市町村役場が税額を計算します。

(3)市町村役場が5月31日までに、特別徴収税額を事業主(特別徴収義務者)へ特別徴収税額の決定通知書(特別徴収義務者用・納税義務者用)を送付します。

(4)事業主(特別徴収義務者)が5月31日までに、従業員(納税義務者)へ納税義務者用の特別徴収税額の決定通知書を配付します。

(5)事業主(特別徴収義務者)は6月から翌年5月まで、従業員(納税義務者)に毎月支払う給与から、個人市民税・県民税・森林環境税を特別徴収税額の通知書のとおり特別徴収(給与からの差し引き)します。

(6)事業主(特別徴収義務者)は給与支払日の翌月10日までに、特別徴収した個人市民税・県民税・森林環境税を市町村役場へ納入します。

特別徴収することができない方がいる場合は

下記の普Aから普Fまでの理由により、特別徴収できない従業員がいる場合は、毎年1月31日までに「給与支払報告書(総括表・個人別明細書)」と併せて、「個人住民税(個人市民税・県民税)の普通徴収への切替理由書」を提出してください。

|

普A |

総従業員数が2人以下 (下記「普B」~「普F」に該当する全ての(他市町村分を含む)従業員数を差し引いた人数) |

|---|---|

|

普B |

他の事業所で特別徴収(乙欄該当者など) |

|

普C |

給与が少なく税額が引けない(年間の給与支給額が97万円以下) |

|

普D |

給与の支払が不定期(例:給与の支払が毎月でない) |

|

普E |

事業専従者(個人事業主のみ対象) |

|

普F |

退職者又は退職予定者(5月末日まで)及び休職者 |

(注意) 切替理由書の提出がない場合は、特別徴収になります。

-

個人住民税(個人市民税・県民税)の普通徴収への切替理由書 (PDF 67.1KB)

-

個人住民税(個人市民税・県民税)の普通徴収への切替理由書 (Excel 13.3KB)

-

個人住民税(個人市民税・県民税)の普通徴収への切替理由書(記載例) (PDF 200.6KB)

特別徴収に係る届出書

下記の「給与所得者異動届出書」、「特別徴収切替届出(依頼)書」、「特別徴収義務者の所在地・名称変更届出書」については、市役所に郵送や持参での届出のほか、エルタックスを利用して届出ができます。オフィスや自宅などからインターネットで簡単に手続きを行うことができ、郵送に係るコスト削減やレスペーパー化が図れるとともに、複数の地方公共団体への届出を1回のデータ送信で行うことができます。簡単・便利なエルタックスを、ぜひご利用ください。

(1)退職等の異動があった場合について

給与支払報告書の提出以降に退職等の異動があった場合には、異動があった月の翌月10日までに「給与所得者異動届出書」により届出してください。(給与の支払いを受けなくなった従業員等の異動届を届出る際には、法人番号・個人番号を必ずご記入くださいますようお願いいたします。)

-

給与支払報告・特別徴収に係る給与所得者異動届出書 (PDF 429.8KB)

-

給与支払報告・特別徴収に係る給与所得者異動届出書 (Excel 356.2KB)

-

給与支払報告・特別徴収に係る給与所得者異動届出書(記載例) (PDF 1.8MB)

(2)退職等の異動があった場合の一括徴収について

特別徴収による納税義務者(従業員)が1月1日から4月30日までの間に、退職や休職等により、給与の支払を受けないこととなった場合には、本人の申出にかかわらず未徴収の税額を給与又は退職手当等から一括して徴収することが法令により義務付けられております。法令遵守の観点から、一括徴収の実施についてご対応をお願いいたします。(当該納税義務者に対して支払われる給与又は退職手当等が一括徴収する税額を超える場合に限ります)

(3)年の途中から特別徴収に切り替える場合について

入社等により従業員の個人市民税・県民税・森林環境税を特別徴収に切り替える場合は、「特別徴収切替届出(依頼)書」により届出してください。普通徴収の納期限(第1期6月末、第2期8月末、第3期10月末、第4期1月末)を過ぎた分の税額については、特別徴収への切り替えができません。税額通知の発送は最大で約1か月半後となりますので、徴収開始月は余裕をもって設定していただきますようお願いいたします。

(4)特別徴収義務者の所在地・名称、通知書の送付先の変更があった場合について

特別徴収義務者の所在地・名称、通知書の送付先に変更があった場合は、速やかに届出をお願いいたします。

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

理財部 市民税課 個人市民税第2グループ

電話番号:028-632-2221

お問い合わせは専用フォームをご利用ください。